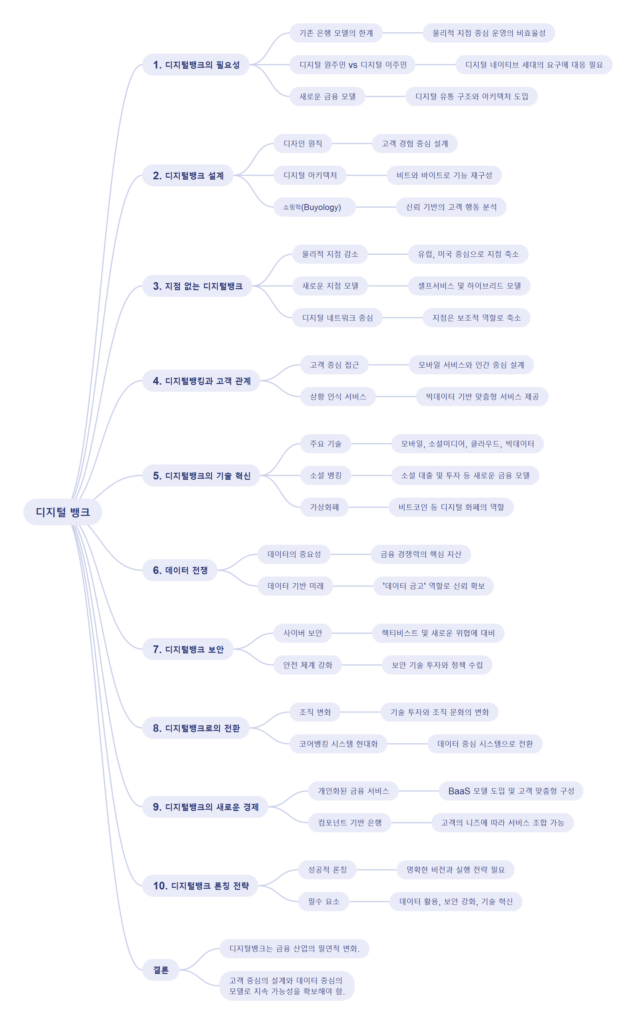

디지털뱅크 설계의 기본 원칙

디지털뱅크를 성공적으로 론칭하려면 설계 단계에서부터 고객의 요구와 기술적 혁신을 균형 있게 반영해야 한다. 주요 설계 원칙은 다음과 같다:

- 고객 중심 접근 모든 서비스와 기능은 고객의 니즈와 경험을 최우선으로 설계되어야 한다.

- 유연한 기술 아키텍처 확장성과 호환성이 높은 기술 기반을 구축하여 새로운 기능 추가와 업그레이드가 용이하도록 한다.

- 보안 최우선 사이버 위협과 데이터 유출을 예방하기 위한 강력한 보안 시스템을 설계한다.

고객 데이터 활용의 중요성

디지털뱅크의 성공은 고객 데이터를 효과적으로 분석하고 활용하는 데 달려 있다. 고객 데이터는 맞춤형 서비스와 새로운 상품 개발의 기반이 된다. 다음은 고객 데이터를 활용하는 주요 전략이다:

- 개인화된 경험 제공 빅데이터와 AI를 통해 고객의 금융 패턴과 선호도를 분석하여 맞춤형 서비스를 제공한다.

- 실시간 데이터 분석 실시간 데이터를 활용해 고객의 요구를 즉각적으로 충족시키는 서비스를 개발한다.

- 고객 신뢰 강화 데이터 투명성을 보장하고, 데이터를 안전하게 보호함으로써 고객의 신뢰를 확보한다.

보안 강화와 사이버 위협 대응

디지털뱅크는 고객 데이터를 다루기 때문에 보안이 핵심이다. 강력한 보안 시스템은 디지털뱅크의 신뢰를 결정짓는 중요한 요소다. 주요 보안 전략은 다음과 같다:

- AI 기반 위협 감지 인공지능과 머신러닝을 활용하여 사이버 위협을 사전에 감지하고 대응한다.

- 다단계 인증(MFA) 로그인과 거래 시 다단계 인증을 요구하여 보안 수준을 높인다.

- 데이터 암호화 모든 데이터는 전송 및 저장 시 강력한 암호화 기술을 적용한다.

기술 혁신의 적용

디지털뱅크는 최신 기술을 활용하여 고객 경험과 운영 효율성을 극대화한다. 주요 기술 혁신은 다음과 같다:

- 클라우드 컴퓨팅 클라우드 기반의 운영으로 유연성과 확장성을 높이고, 비용 효율성을 극대화한다.

- 챗봇과 음성 비서 AI 기반 챗봇과 음성 비서는 고객 문의에 24시간 대응하며, 효율적인 고객 지원을 제공한다.

- 블록체인 기술 블록체인을 활용하여 거래의 투명성과 보안을 강화한다.

성공적인 디지털뱅크 론칭 사례

- Monzo 영국의 디지털뱅크 Monzo는 사용자 친화적인 모바일 앱과 고객 중심 서비스를 통해 빠르게 성장했다.

- Chime 미국의 Chime은 수수료 없는 뱅킹 모델과 실시간 고객 지원으로 고객 충성도를 확보했다.

- KakaoBank 한국의 카카오뱅크는 모바일 중심의 편리한 서비스와 경쟁력 있는 금리로 성공적인 디지털뱅크 론칭 사례로 꼽힌다.

결론

성공적인 디지털뱅크 론칭은 고객 중심의 설계, 강력한 보안, 기술 혁신의 조화에서 비롯된다. 고객 데이터를 기반으로 개인화된 경험을 제공하고, 최신 기술을 통해 보안과 운영 효율성을 극대화함으로써 디지털뱅크는 금융업의 미래를 선도하고 있다. 이러한 전략적 접근은 디지털뱅크의 지속 가능한 성장과 고객 신뢰 구축의 핵심이 된다.