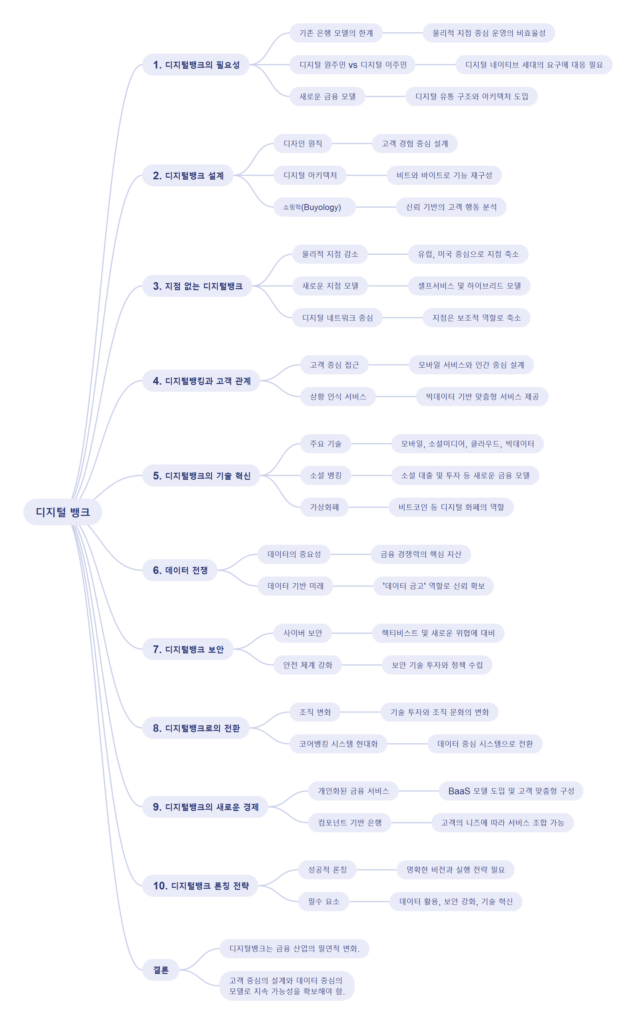

디지털뱅크를 가능케 하는 핵심 기술

디지털뱅크는 첨단 기술의 융합으로 탄생한 금융의 새로운 형태이다. 모바일, 소셜, 클라우드, 빅데이터와 같은 기술들은 디지털뱅크의 기반을 형성하며, 이를 통해 고객은 더 간편하고 개인화된 서비스를 경험할 수 있다. 이 기술들은 은행 운영의 효율성을 극대화하고, 새로운 방식의 고객 참여를 가능케 한다.

모바일 기술

모바일 기술은 디지털뱅크의 가장 중요한 축이다. 고객은 스마트폰을 통해 은행 업무를 처리하며, 이는 디지털뱅크가 물리적 지점 없이도 운영될 수 있는 이유 중 하나다. 주요 모바일 기술의 특징은 다음과 같다:

- 모바일 앱 고객이 실시간으로 계좌를 확인하고, 송금, 대출 신청, 투자 등 다양한 금융 업무를 수행할 수 있는 플랫폼이다.

- 생체 인증 지문, 얼굴 인식과 같은 생체 인증 기술은 보안을 강화하고, 로그인 및 거래 절차를 간소화한다.

- 푸시 알림 고객에게 맞춤형 알림을 제공하여, 납부일, 거래 상태, 새로운 금융 상품 정보를 실시간으로 전달한다.

소셜 기술과 소셜뱅킹

소셜 기술은 디지털뱅크가 고객과 상호작용하는 방식을 변화시키고 있다. 소셜미디어는 고객 피드백을 수집하고, 새로운 상품과 서비스를 홍보하는 데 중요한 역할을 한다. 소셜뱅킹의 주요 요소는 다음과 같다:

- P2P 대출 고객 간의 직접적인 대출 거래를 가능하게 하여 전통적인 대출 구조를 탈피한다.

- 소셜미디어 통합 은행은 소셜미디어를 활용해 고객과 실시간으로 소통하고, 새로운 금융 상품을 홍보한다.

- 추천 시스템 고객이 자신의 소셜 네트워크를 통해 금융 상품을 추천받거나 추천할 수 있도록 한다.

클라우드 컴퓨팅

클라우드 기술은 디지털뱅크의 데이터 저장과 처리 효율성을 크게 향상시킨다. 이를 통해 은행은 확장성과 유연성을 확보하며, 데이터 관리 비용을 절감할 수 있다. 주요 클라우드 컴퓨팅 활용 사례는 다음과 같다:

- 데이터 저장 및 분석 고객 데이터를 안전하게 저장하고, 빅데이터 분석을 통해 인사이트를 도출한다.

- 서비스 확장성 사용량 증가에 따라 서버 용량을 동적으로 확장하여 고객에게 끊김 없는 서비스를 제공한다.

- 멀티채널 통합 클라우드를 통해 모바일, 웹, IoT 등 다양한 채널을 통합 관리할 수 있다.

빅데이터와 AI

빅데이터는 디지털뱅크의 중심에 있다. 은행은 고객 데이터를 실시간으로 분석하여 맞춤형 서비스를 제공하며, AI는 이를 더욱 정교하게 만든다. 빅데이터와 AI의 주요 활용 사례는 다음과 같다:

- 맞춤형 금융 상품 고객의 소비 패턴, 신용 점수, 선호도를 분석해 적합한 상품을 추천한다.

- 사기 탐지 AI 기반 시스템은 의심스러운 거래를 실시간으로 감지하고 차단한다.

- 자동화된 고객 지원 챗봇은 고객의 질문에 24시간 대응하며, 간단한 문제를 해결할 수 있다.

비트코인과 가상화폐

가상화폐는 디지털뱅크의 또 다른 혁신 요소이다. 비트코인, 이더리움과 같은 가상화폐는 기존 금융 시스템의 한계를 뛰어넘어 새로운 형태의 금융 거래를 가능케 한다. 디지털뱅크는 이를 통해 고객에게 더 많은 옵션을 제공한다. 주요 특징은 다음과 같다:

- 탈중앙화 가상화폐는 중앙 기관의 개입 없이 거래를 처리하며, 투명성과 보안을 제공한다.

- 스마트 계약 블록체인을 활용해 자동화된 계약 실행이 가능하다.

- 글로벌 거래 국경을 초월한 실시간 송금과 결제가 가능하다.

디지털뱅크의 성공 사례

- Revolut 영국 기반 디지털뱅크로, 암호화폐 거래와 다중 통화 계좌를 제공하며 고객 기반을 빠르게 확대하고 있다.

- N26 독일의 디지털뱅크로, 간소화된 모바일 앱과 글로벌 카드 서비스로 유명하다.

- Coinbase 가상화폐 전문 디지털뱅크로, 블록체인 기술을 활용해 안전하고 간편한 거래를 지원한다.

결론

디지털뱅크는 모바일, 소셜, 클라우드, 빅데이터와 같은 기술을 통해 금융의 새로운 시대를 열고 있다. 이 기술들은 고객 경험을 혁신하고, 은행 운영의 효율성을 극대화한다. 또한, 비트코인과 같은 가상화폐는 기존 금융 시스템의 한계를 넘어선 새로운 가능성을 열어준다. 디지털뱅크는 고객 중심의 서비스를 통해 금융 산업의 미래를 선도하고 있다.